educação financeira

Alavancagem Patrimonial com Imóveis

Valorização Imobiliária

A estratégia silenciosa de quem constrói patrimônio de verdade não é ganhar mais. É resistir, conscientemente, a subir quando a renda sobe.

Leitura: ~11 min Atualizado em 2026Existe uma pergunta que raramente fazemos quando recebemos um aumento, fechamos um bom mês ou passamos de fase na carreira: "Preciso mesmo subir meu padrão de vida agora?" A resposta automática da sociedade é sim. A resposta de quem entende de finanças é: depende — e quase sempre, não ainda. Viver um degrau abaixo do que sua renda permitiria não é pessimismo nem privação. É a estratégia mais elegante e poderosa de construção de patrimônio que existe — e é praticada, em silêncio, pela maioria das pessoas genuinamente ricas.

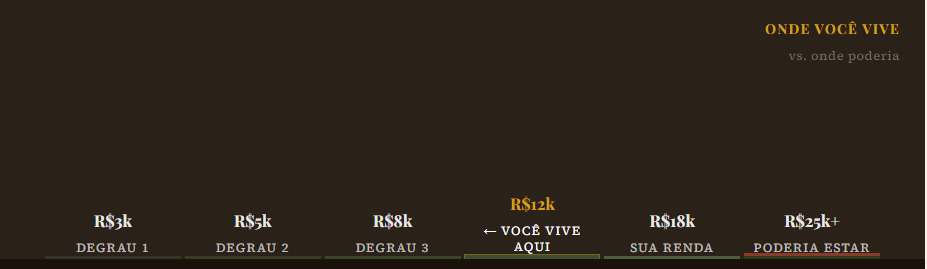

Imagine uma escada de padrão de vida. Cada degrau representa um conjunto de escolhas: o tamanho do apartamento, o modelo do carro, a frequência de viagens, as marcas que você consome, os restaurantes onde janta, a escola dos filhos. À medida que a renda cresce, a tendência natural — reforçada por publicidade, pressão social e comparação — é subir um degrau junto.

Viver um degrau abaixo significa simplesmente isso: quando sua renda te qualifica para o degrau 4, você escolhe conscientemente viver no degrau 3. Não por falta de meios, mas por uma decisão estratégica sobre o que fazer com a diferença.

A diferença entre o degrau onde você vive e o degrau onde sua renda chegou é o seu motor de construção de patrimônio. Quanto maior essa distância, mais rápido o patrimônio cresce. E — este é o insight central — essa distância não precisa durar para sempre. É uma escolha de fase, não de vida inteira.

Cada degrau que você resiste subir quando a renda aumenta representa, na prática, um aumento permanente na sua taxa de poupança — sem esforço adicional e sem reduzir o padrão que você já conhece e aprecia.

Existe um fenômeno bem documentado em economia comportamental chamado lifestyle creep — ou inflação de estilo de vida. Ele descreve a tendência humana de expandir os gastos proporcionalmente (ou além) ao crescimento da renda. E ele é devastadoramente eficiente em neutralizar aumentos de salário, promoções e períodos de maior faturamento.

AGENDE UM DIAGNÓSTICO GRATUITO COM A ÂNCORA CONSULTORIA FINANCEIRA

O lifestyle creep não funciona por meio de grandes decisões — ele opera nas margens, nas pequenas atualizações que parecem merecidas e razoáveis no momento em que são feitas:

Individualmente, cada uma dessas decisões parece perfeitamente razoável. O problema é que elas se somam — e uma vez que o padrão sobe, ele raramente desce. Os compromissos se acumulam, os custos fixos aumentam, e o próximo aumento de renda já está comprometido antes de chegar.

Pessoas que recebem um aumento de 30% muitas vezes se sentem, seis meses depois, tão apertadas quanto antes. Não porque o aumento foi insuficiente — mas porque o padrão de vida subiu junto, consumindo cada real adicional antes mesmo de ser sentido. O aumento virou passivo permanente, não liberdade.

"Não é o quanto você ganha que determina sua riqueza. É a distância entre o que você ganha e o que você gasta — mantida com consistência, ao longo do tempo."

— Âncora Consultoria FinanceiraVamos comparar dois perfis com a mesma trajetória de renda — a diferença está em uma única escolha: subir ou não o padrão de vida quando a renda aumentou.

Ganha R$ 12.000/mês. Vive no padrão de R$ 11.500. Sobram R$ 500 — quando sobram. A cada promoção, o carro melhora, o apartamento aumenta, as férias ficam mais longas.

Após 10 anos: nenhuma reserva significativa. Padrão de vida alto, liberdade financeira inexistente.

Ganha R$ 12.000/mês. Mantém o padrão de R$ 9.600. Investe a diferença de 20% todo mês, sem exceção, desde a última promoção.

Após 10 anos a 10% a.a.: cerca de R$ 490.000 acumulados — com o mesmo salário do Perfil A.

A diferença entre os dois perfis não é a renda. É uma única decisão, repetida mês a mês: deixar o degrau de padrão de vida onde estava enquanto a renda avançava.

* Simulação com R$ 2.400/mês a 10% a.a. nominal. Fins ilustrativos. Resultados passados não garantem retornos futuros.

-1.png?width=324&height=576&name=As%20contas%20n%C3%A3o%20fecham%20(Story)-1.png)

A objeção mais comum quando apresentamos esse conceito é imediata: "Mas eu trabalhei muito para isso. Não posso aproveitar?" A resposta é: pode e deve. A questão não é se você vai aproveitar — é quando e de que forma.

Viver um degrau abaixo não significa viver mal. Significa viver muito bem dentro de um padrão que já é confortável, conhecido e apreciado — enquanto o excedente trabalha para você. A diferença entre privação e escolha está em um elemento fundamental: a intencionalidade.

Quem priva não escolheu — está limitado pelas circunstâncias. Quem vive um degrau abaixo poderia subir — e decide não subir ainda. Essa distinção transforma completamente a experiência subjetiva do mesmo comportamento financeiro.

Em vez de pensar "não posso ter o apartamento maior", pense: "Escolho não ter o apartamento maior agora, porque prefiro que esse dinheiro compre liberdade mais cedo." A autonomia de escolha transforma o que parecia sacrifício em estratégia. E estratégias têm data de revisão — privações parecem não ter fim.

Existe um paradoxo central nessa filosofia: ao viver abaixo do que poderia, você constrói o único bem que o dinheiro realmente compra em sua forma mais pura — liberdade sobre o seu tempo e suas escolhas.

.png?width=2240&height=1260&name=Conhe%C3%A7a%20nossos%20e-books%20na%20Amazon%20(Banner%20para%20blog).png)

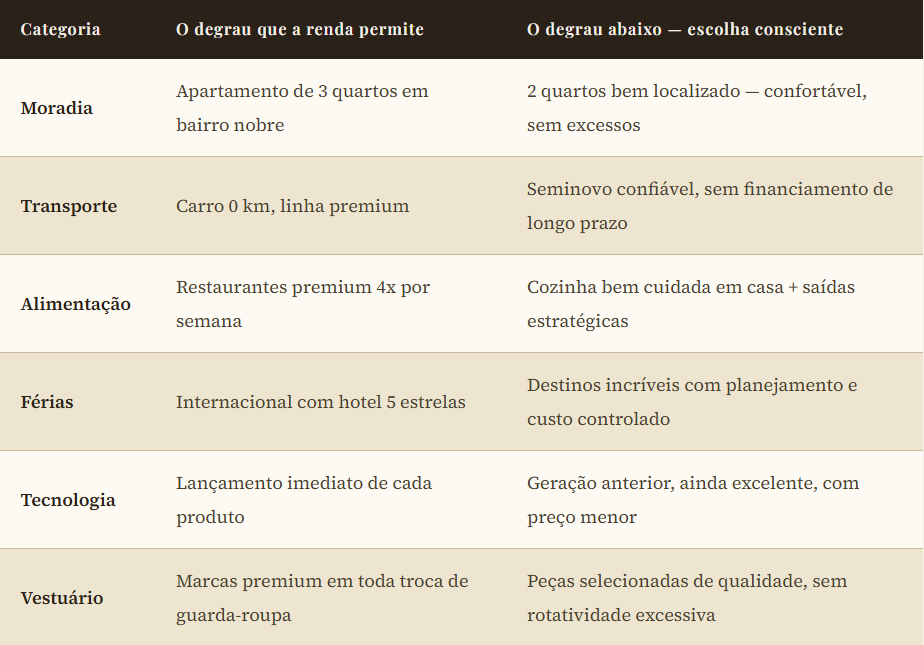

O conceito é simples — a aplicação requer escolhas concretas. Veja como o princípio se traduz nas principais categorias de gasto:

Pesquisas em psicologia do bem-estar mostram que o prazer gerado por uma categoria de gasto não cresce proporcionalmente ao custo. Um apartamento que custa o dobro não gera o dobro de satisfação. Uma viagem que custa três vezes mais não produz três vezes mais felicidade. O retorno em bem-estar dos gastos adicionais é decrescente — e o dinheiro não gasto compra algo muito mais valioso: opções futuras.

AGENDE UM DIAGNÓSTICO GRATUITO COM A ÂNCORA CONSULTORIA FINANCEIRA

Antes de agir, é preciso enxergar com clareza. As perguntas abaixo não têm resposta certa ou errada — têm respostas honestas. Responda internamente, sem julgamento:

Essas perguntas não são para gerar culpa — são para gerar clareza. E a clareza é o primeiro passo para qualquer mudança real.

"O padrão de vida ideal não é o mais alto que você pode pagar. É o mais alto que você pode sustentar sem comprometer sua liberdade futura."

— Âncora Consultoria FinanceiraA boa notícia é que você não precisa regredir. Não se trata de vender o carro atual ou mudar de apartamento agora. O princípio do degrau abaixo é prospectivo — opera nos próximos aumentos, nas próximas decisões, nas próximas oportunidades de subir que você vai encontrar.

Antes de qualquer decisão de subir o padrão, pergunte: "Esse gasto adicional compra mais felicidade do que a liberdade que o mesmo dinheiro investido me daria em 10 anos?" Às vezes a resposta é sim — e aí a decisão é consciente. Na maioria das vezes, a resposta revela o óbvio que a emoção do momento escondia.

Nossa equipe pode estruturar um diagnóstico financeiro completo e um plano personalizado para transformar a diferença entre o que você ganha e o que você vive em patrimônio real.

Falar com um consultor