educação financeira

Consórcio ou Financiamento

Armadilhas do Consórcio

Como usar capital de terceiros de forma inteligente para multiplicar patrimônio imobiliário — a estratégia que os grandes investidores dominam e que poucos ensinam com clareza.

Leitura: ~14 min Atualizado em 2026A maioria das pessoas compra imóveis da forma mais conservadora possível: junta dinheiro por anos, paga a maior entrada que consegue e tenta quitar o financiamento o quanto antes. Essa abordagem tem sua lógica — mas também tem um custo de oportunidade enorme. Os investidores imobiliários mais sofisticados pensam de forma radicalmente diferente: o financiamento não é um fardo a ser eliminado — é uma alavanca a ser usada com inteligência. Este artigo explica como funciona essa mentalidade e como aplicá-la com segurança.

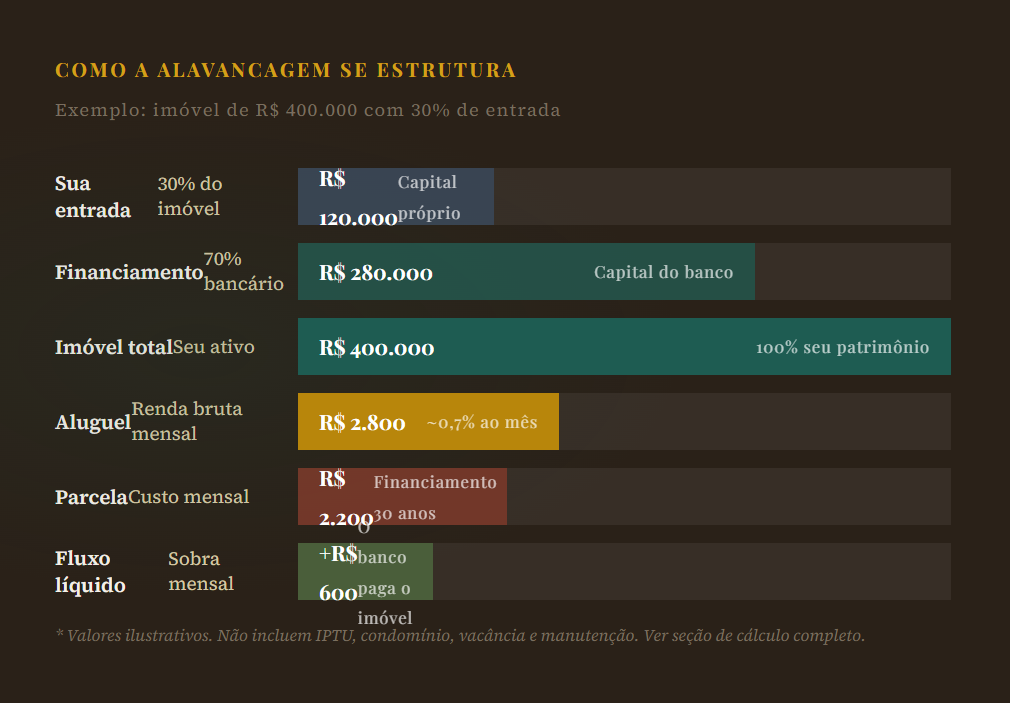

Alavancagem, no contexto financeiro, significa usar capital de terceiros — tipicamente crédito bancário — para amplificar o retorno sobre o capital próprio investido. No mercado imobiliário, isso se traduz em adquirir um imóvel com uma entrada menor do que o valor total, financiar o restante, e fazer com que a renda gerada pelo próprio imóvel cubra (ou supere) o custo do financiamento.

Imagine dois investidores com R$ 200.000 disponíveis para investir em imóveis:

Se ambos os imóveis valorizarem 20% em 5 anos, o Investidor A terá R$ 40.000 de ganho. O Investidor B terá R$ 80.000 — o dobro do retorno com o mesmo capital próprio investido. Esse é o poder da alavancagem quando bem executada.

O retorno sobre o capital próprio em imóveis financiados é calculado pelo ROE imobiliário (Return on Equity): a soma da valorização do bem mais o fluxo de caixa líquido gerado, dividida pelo capital próprio efetivamente investido — não pelo valor total do imóvel. É por isso que alavancagem amplifica os retornos: o denominador é menor.

A lógica da alavancagem imobiliária depende de uma condição fundamental: a taxa de retorno do imóvel precisa ser superior ao custo do financiamento. Quando isso acontece, o banco está, na prática, financiando a construção do seu patrimônio — e você fica com a diferença.

No exemplo acima, o inquilino paga a parcela do financiamento e ainda sobra fluxo de caixa positivo. Ao final do prazo do financiamento, você terá um imóvel quitado — que foi pago majoritariamente por terceiros. Isso é fazer o capital de outros trabalhar para você.

O imóvel financiado gera retorno em duas frentes simultaneamente: o fluxo de caixa (diferença entre aluguel e parcela) e a valorização patrimonial (apreciação do valor do imóvel ao longo do tempo). Ambos incidem sobre o valor total do bem — mas o capital que você colocou foi apenas a entrada.

"Um imóvel financiado e alugado com fluxo de caixa positivo não é uma dívida — é um ativo que se paga e ainda gera renda. A diferença está em como você estrutura a operação."

— Âncora Consultoria Financeira.png?width=2240&height=1260&name=Conhe%C3%A7a%20nossos%20e-books%20na%20Amazon%20(Banner%20para%20blog).png)

O fluxo de caixa é a diferença entre tudo que entra (aluguel) e tudo que sai (parcela do financiamento, IPTU, condomínio, seguro, manutenção, vacância estimada) em um imóvel. É a métrica mais importante na alavancagem imobiliária — mais do que a valorização futura, que é incerta.

Um imóvel com fluxo de caixa positivo se sustenta sozinho: ele não drena sua renda mensal, não exige aportes adicionais e constrói patrimônio de forma autônoma. Um imóvel com fluxo de caixa negativo — onde a parcela supera o aluguel — exige subsídio mensal do investidor, o que limita a escalabilidade da estratégia.

Calcular o fluxo de caixa apenas como "aluguel menos parcela" é um erro que transforma imóveis aparentemente positivos em negativos na prática. A conta completa inclui todos os custos acima — e, feita com honestidade, frequentemente revela que a margem real é bem mais estreita do que parecia inicialmente.

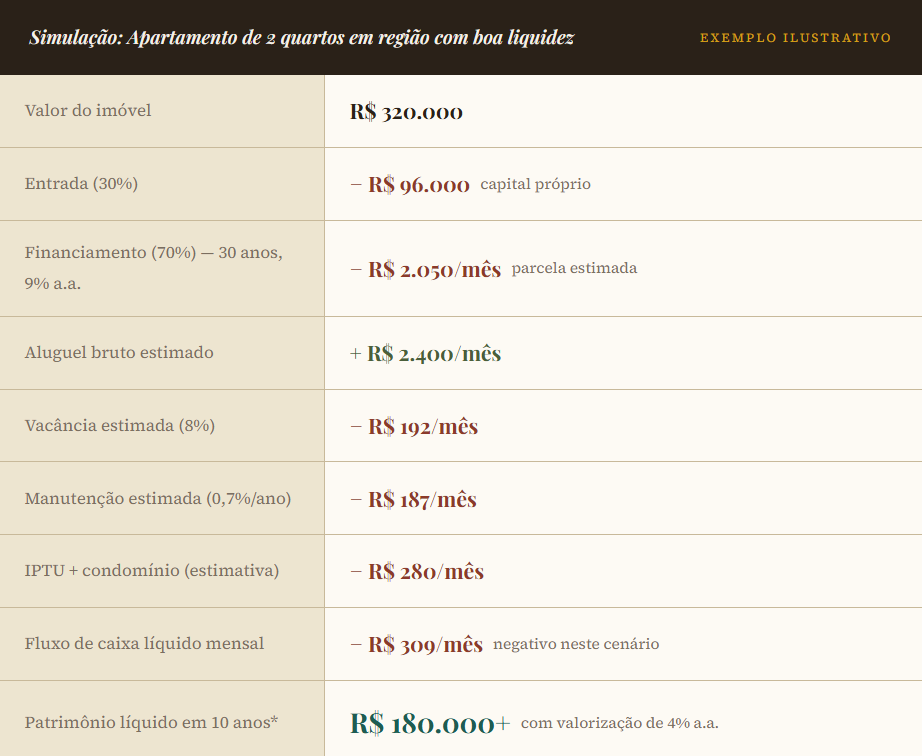

Antes de qualquer aquisição alavancada, é necessário construir o cenário financeiro completo da operação. Veja um exemplo real estruturado:

Note que neste exemplo o fluxo de caixa é levemente negativo — o investidor precisa complementar R$ 309/mês. Isso não inviabiliza necessariamente a operação, mas exige que esse custo seja suportável e que a valorização compense no longo prazo. O erro seria não calcular isso antes de comprar.

Para encontrar o imóvel ideal para alavancagem, busque aquele em que o yield bruto anual (aluguel anual ÷ valor do imóvel) seja superior ao custo efetivo do financiamento. No Brasil, imóveis com yield acima de 7% a 8% ao ano tendem a viabilizar fluxo de caixa positivo nos financiamentos atuais. Imóveis de alto padrão em regiões valorizadas geralmente têm yield menor — o retorno vem mais pela valorização do que pelo aluguel.

Existem diferentes formas de aplicar a alavancagem no mercado imobiliário. Cada uma tem perfil de risco, capital exigido e complexidade operacional distintos:

Uma das estratégias menos conhecidas e mais poderosas: quem já tem um imóvel quitado (ou com equity significativo) pode usar esse imóvel como garantia para obter crédito a taxas muito abaixo do mercado — tipicamente entre 10% e 13% ao ano no Home Equity — e usar esse crédito para adquirir novos imóveis ou outros ativos. O imóvel original continua gerando renda, e o crédito obtido é usado para ampliar o patrimônio.

Imóvel quitado de R$ 500.000 usado como garantia → crédito de R$ 200.000 a 12% a.a. → aplicado na entrada de dois imóveis de R$ 200.000 cada (50% de entrada). O patrimônio imobiliário salta de R$ 500.000 para R$ 900.000 com o mesmo capital original, usando a estrutura de crédito de forma consciente.

"O imóvel que você já tem pode ser a alavanca para o próximo. A questão não é o que você tem — é o que você faz com o que tem."

— Âncora Consultoria FinanceiraAGENDE UM DIAGNÓSTICO GRATUITO COM A ÂNCORA CONSULTORIA FINANCEIRA

Alavancagem amplifica os retornos — mas também amplifica os riscos. Conhecê-los com profundidade é parte indispensável de qualquer estratégia séria:

Se o imóvel perder valor, a perda incide sobre o patrimônio total — mas a dívida permanece inalterada. Em cenários extremos, o saldo devedor pode superar o valor de mercado do bem (underwater). Ocorre em regiões com queda de demanda, degradação do bairro ou superoferta.

Meses sem inquilino significam parcelas pagas do próprio bolso. Em regiões com baixa demanda ou em crises econômicas, a vacância pode se estender por períodos que comprometem seriamente o fluxo de caixa do investidor alavancado.

Financiamentos atrelados a índices variáveis (como TR ou IPCA) têm parcelas que crescem com a inflação e com mudanças na política monetária. Uma alta relevante da Selic pode tornar o fluxo de caixa negativo em operações que eram positivas na contratação.

Inadimplência, danos ao imóvel e processos de despejo são riscos reais do investimento imobiliário direto. O processo de despejo no Brasil pode levar de 6 a 18 meses — durante os quais o imóvel não gera renda mas continua gerando custos.

Imóveis não são líquidos. Em uma emergência financeira, você não pode vender uma fração do apartamento para cobrir uma despesa inesperada. O investidor alavancado precisa ter reserva de emergência robusta separada dos imóveis.

Uma carteira imobiliária alavancada concentra risco em um único tipo de ativo, uma única região geográfica e uma única moeda. Crises setoriais ou regionais afetam toda a carteira simultaneamente — diferente de uma carteira diversificada.

Nunca utilize alavancagem imobiliária sem uma reserva de emergência sólida e separada — equivalente a pelo menos 6 meses de todas as suas despesas pessoais mais 3 meses das parcelas de todos os financiamentos. A alavancagem sem reserva transforma qualquer imprevisto em crise.

A alavancagem imobiliária não é para todos — e reconhecer isso é tão importante quanto entender a estratégia. Veja em qual perfil você se encaixa:

Renda estável e previsível, reserva de emergência consolidada, horizonte de investimento de 10+ anos, tolerância a iliquidez, capacidade de suportar fluxo negativo temporário, conhecimento do mercado local.

Renda variável (autônomo, empresário), reserva em construção, primeiro imóvel de investimento. Possível, mas com operações menores, margens mais conservadoras e análise rigorosa de cada operação.

Sem reserva de emergência, com dívidas caras em aberto, renda instável sem histórico, horizonte de curto prazo, necessidade de liquidez imediata ou pressão para rentabilidade rápida.

Investidores imobiliários bem-sucedidos não compram imóveis — eles compram operações financeiras com lastro físico. Cada aquisição é analisada como um negócio: custo de capital, retorno esperado, risco de execução e horizonte de saída. Essa mentalidade, mais do que qualquer técnica específica, é o que diferencia quem constrói patrimônio de quem apenas acumula bens.